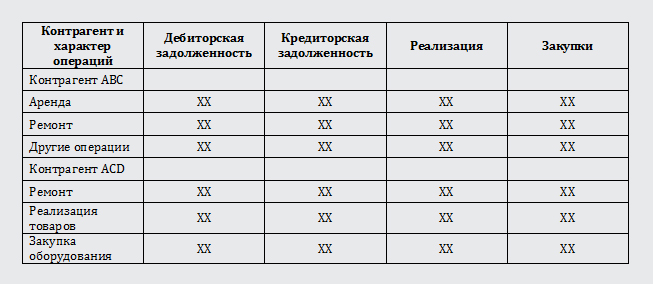

Связанные стороны в мсфо - Приметы и суеверия - t

Переход к МСА: изменения в практике документирования аудита

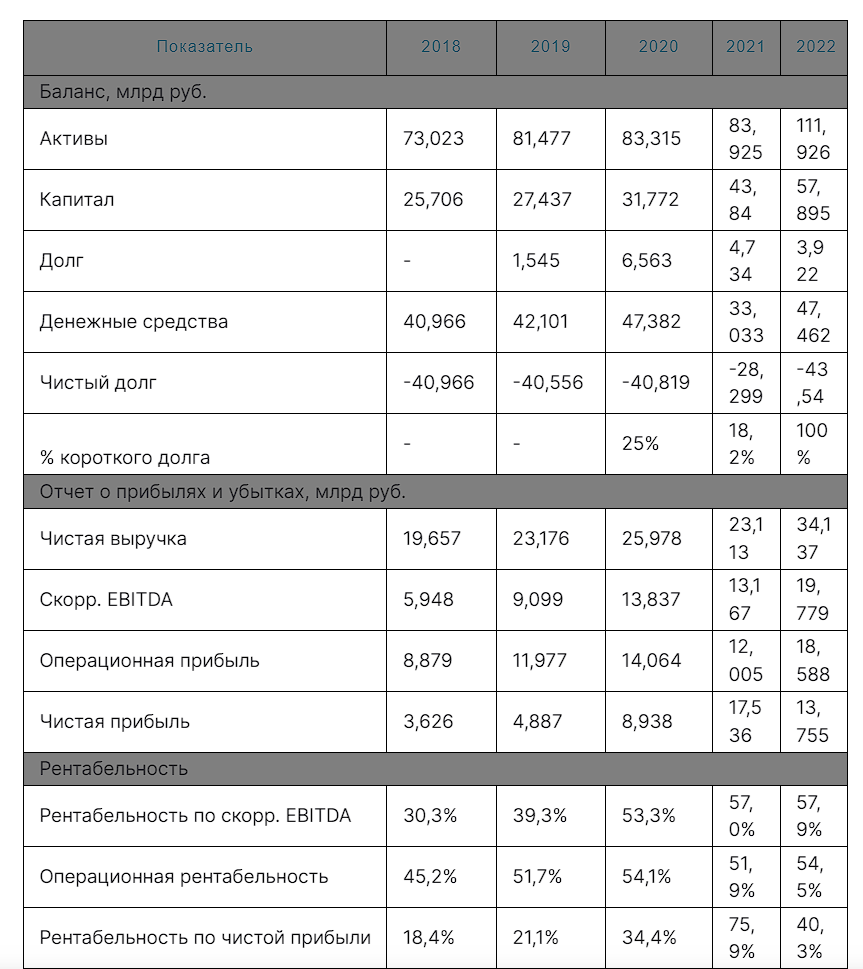

Доходы и расходы в российском учете и МСФО. В МСФО те или иные доходы и расходы могут быть признаны и без документального подтверждения. Главное, кто фактически владеет активом и может получать выгоду от его использования. Есть и другие различия в учете, которые прежде всего касаются момента признания выручки. Причем отличительной особенностью российских стандартов бухгалтерского учета от МСФО является их детализация и обязательность к исполнению.

9 Финансовые инструменты")

39 «Финансовые инструменты; признание и оценка»")

Автор: Я. Устинова, канд. В статье рассматриваются последствия перехода на МСА в отношении документирования аудиторских проверок. При этом анализируются основные проблемы документирования аудита, существовавшие до перехода на МСА, раскрываются специфические особенности МСА, отражающиеся на изменении подходов к документированию проверок, и исследуются основные результаты перехода на МСА в части формирования рабочей документации. Со 2 декабря г. Эти стандарты утверждены к применению на территории Российской Федерации приказами Минфина России от

- Рекомендуем материалы

- Журнал "МСФО на практике" Обмен опытом.

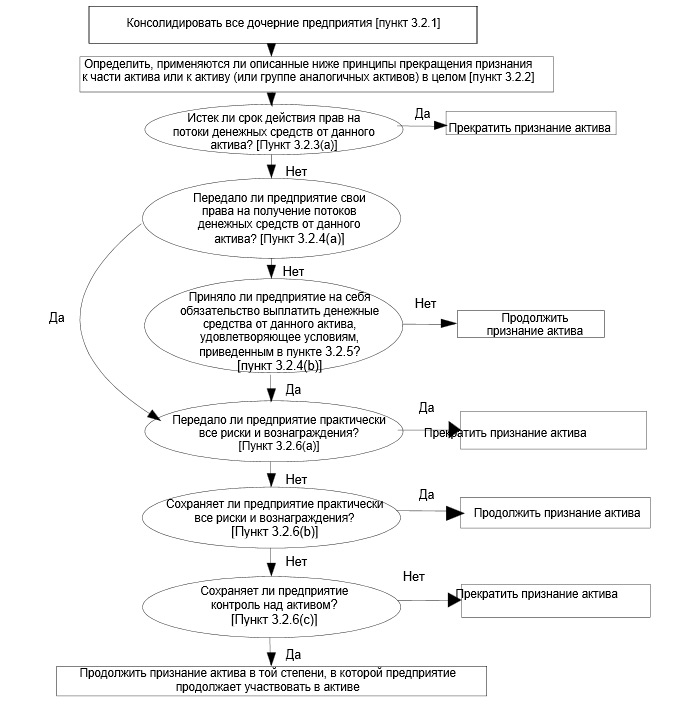

- Организации также должны применять настоящий стандарт к производным инструментам, предметом которых является доля участия в дочерней организации, ассоциированной организации или совместном предприятии, кроме случаев, когда такой производный инструмент отвечает определению долевого инструмента организации, приведенному в МСФО IAS 32 «Финансовые инструменты: представление» ;. Вместе с тем:.

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Обзор документа.

Информационно-правовая система нормативных правовых актов Республики Казахстан. Примечание РЦПИ! Приказ вводится в действие с Утвердить прилагаемые Правила ведения бухгалтерского учета в государственных учреждениях. Департаменту методологии бухгалтерского учета, аудиторской деятельности Министерства финансов Республики Казахстан Тулеуов А. Настоящий приказ вводится в действие с 1 января года.

Похожие статьи

- Сова связана на спицах - Купить Шапка Совушка 2.связана крючком. - коричневый, шапка

- Подарить мужчине шарф связанный своими руками

- Связать коврик крючком для начинающих мастер класс - Как связать коврик крючком для начинающих Уют и

- Как связать женский свитер с косами спицами видео - Шапки, шарфы, манишки для женщин Самый женский п